نسبت مالیات به تولید ناخالص داخلی؛ شاخصی از توان مالی دولت

نسبت مالیات به تولید ناخالص داخلی

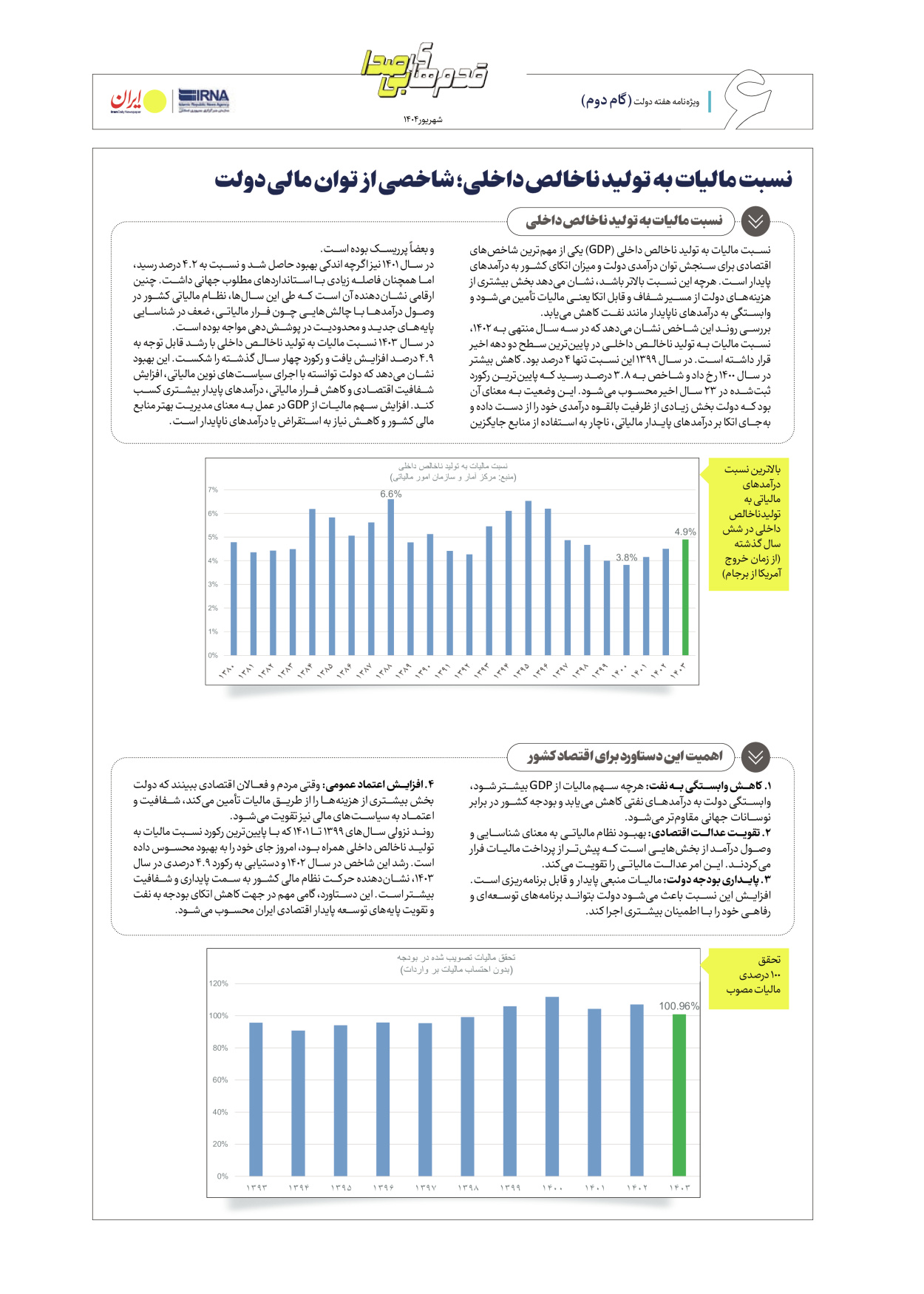

نسبت مالیات به تولید ناخالص داخلی (GDP) یکی از مهمترین شاخصهای اقتصادی برای سنجش توان درآمدی دولت و میزان اتکای کشور به درآمدهای پایدار است. هرچه این نسبت بالاتر باشد، نشان میدهد بخش بیشتری از هزینههای دولت از مسیر شفاف و قابل اتکا یعنی مالیات تأمین میشود و وابستگی به درآمدهای ناپایدار مانند نفت کاهش مییابد.

بررسی روند این شاخص نشان میدهد که در سه سال منتهی به ۱۴۰۲، نسبت مالیات به تولید ناخالص داخلی در پایینترین سطح دو دهه اخیر قرار داشته است. در سال ۱۳۹۹ این نسبت تنها ۴ درصد بود. کاهش بیشتر در سال ۱۴۰۰ رخ داد و شاخص به ۳.۸ درصد رسید که پایینترین رکورد ثبتشده در ۲۳ سال اخیر محسوب میشود. این وضعیت به معنای آن بود که دولت بخش زیادی از ظرفیت بالقوه درآمدی خود را از دست داده و بهجای اتکا بر درآمدهای پایدار مالیاتی، ناچار به استفاده از منابع جایگزین و بعضاً پرریسک بوده است.

در سال ۱۴۰۱ نیز اگرچه اندکی بهبود حاصل شد و نسبت به ۴.۲ درصد رسید، اما همچنان فاصله زیادی با استانداردهای مطلوب جهانی داشت. چنین ارقامی نشاندهنده آن است که طی این سالها، نظام مالیاتی کشور در وصول درآمدها با چالشهایی چون فرار مالیاتی، ضعف در شناسایی پایههای جدید و محدودیت در پوششدهی مواجه بوده است.

در سال ۱۴۰۳ نسبت مالیات به تولید ناخالص داخلی با رشد قابل توجه به ۴.۹ درصد افزایش یافت و رکورد چهار سال گذشته را شکست. این بهبود نشان میدهد که دولت توانسته با اجرای سیاستهای نوین مالیاتی، افزایش شفافیت اقتصادی و کاهش فرار مالیاتی، درآمدهای پایدار بیشتری کسب کند. افزایش سهم مالیات از GDP در عمل به معنای مدیریت بهتر منابع مالی کشور و کاهش نیاز به استقراض یا درآمدهای ناپایدار است.

اهمیت این دستاورد برای اقتصاد کشور

۱. کاهش وابستگی به نفت: هرچه سهم مالیات از GDP بیشتر شود، وابستگی دولت به درآمدهای نفتی کاهش مییابد و بودجه کشور در برابر نوسانات جهانی مقاومتر میشود.

۲. تقویت عدالت اقتصادی: بهبود نظام مالیاتی به معنای شناسایی و وصول درآمد از بخشهایی است که پیشتر از پرداخت مالیات فرار میکردند. این امر عدالت مالیاتی را تقویت میکند.

۳. پایداری بودجه دولت: مالیات منبعی پایدار و قابل برنامهریزی است. افزایش این نسبت باعث میشود دولت بتواند برنامههای توسعهای و رفاهی خود را با اطمینان بیشتری اجرا کند.

۴. افزایش اعتماد عمومی: وقتی مردم و فعالان اقتصادی ببینند که دولت بخش بیشتری از هزینهها را از طریق مالیات تأمین میکند، شفافیت و اعتماد به سیاستهای مالی نیز تقویت میشود.

روند نزولی سالهای ۱۳۹۹ تا ۱۴۰۱ که با پایینترین رکورد نسبت مالیات به تولید ناخالص داخلی همراه بود، امروز جای خود را به بهبود محسوس داده است. رشد این شاخص در سال ۱۴۰۲ و دستیابی به رکورد ۴.۹ درصدی در سال ۱۴۰۳، نشاندهنده حرکت نظام مالی کشور به سمت پایداری و شفافیت بیشتر است. این دستاورد، گامی مهم در جهت کاهش اتکای بودجه به نفت و تقویت پایههای توسعه پایدار اقتصادی ایران محسوب میشود.